您现在的位置是:首页 > 滚动新闻 > 人民币持续贬值,怎么看?

人民币持续贬值,怎么看?

财诺大师2023-09-14【滚动新闻】3814435人已围观

财诺大师2023-09-14【滚动新闻】3814435人已围观

今日,美元兑在岸人民币一度跌破7.32大关,跌穿去年11月1日低点,创下2007年12月26日以来新低。美元兑离岸人民币一度跌破7.36大关,跌破今年8月中旬的7.34945,逼近去年10月25日创下的7.37454。

人民币汇率贬值,对于A股市场影响不小。一方面,会实实在在抑制北向资金流入A股,因为它们要考虑汇率因素;另一方面,场内市场情绪在一定程度上也会受到波及。

人民币为何跌跌不休?短期贬值空间还大吗?

01

我们在之前的文章也分析过。汇率主要驱动因素无非有两个方面,一个是宏观基本面,一个是货币政策。

中长期维度看,本币汇率表现强弱主要取决于经济基本面的相对强弱。简单来说,哪个国家相对于其他国家经济更牛逼,增长动能更强劲,那么该国货币就会倾向于升值。因为更好的经济增长,通常意味着更高的投资回报、更确定的市场环境以及更稳定的局势,这些都有助于吸引资金的流入。国外大量资金的流入,即形成了对本币的需求,最终会推升本币的价格,即本币升值。

另外一个很重要的因素就是央行货币政策与动向。大的方面,包括央行直接了当的降息宽松、亦或是加息收紧货币政策。小的方面,主要是央行的干预工具,包括远期售汇准备金率、离岸市场央票工具、逆周期调节因子、央行直接入场进行外汇抛售和购买等等。

7月6日-7月13日,美元指数迎来了一波非常流畅的暴跌,从103到跌破100,主要逻辑是6月份通胀等宏观数据都持续指向经济有所降温,通胀持续缓和,美联储加息周期有望接近尾声。

后来,随着更多宏观数据的披露,市场对于这一预期进行了修正。到了8月底,美国披露ADP、职位空缺、就业数据等都比较疲软,暗示经济降温。后很快披露的ISM制造业PMI等又大超市场预期,叠加沙特、俄罗斯将自愿减产措施拖到年底,导致油价大涨,对通胀担忧卷土重来,均助推了市场对于美联储是否再度加息的摇摆。

美元指数使劲往上涨,从不到100现在又涨到了105左右,期间累计涨幅高达5%,创下今年3月以来高位。其实,美元强势,除了以上因素外,欧元经济持续疲软,导致欧元羸弱,也助推了美元。

美元强势,反过来又导致人民币被动贬值。当然,人民币也有自身基本面因素,尤其是百年大变局下的国际关系变化影响,以及近期一些月份的社融、社零、固定投资等宏观经济表现不及预期。

同时,期间央行为了刺激经济在6月出手降息之后,在8月再度降息,将1年期LPR利率下调10BP,均在一定程度上加剧了贬值态势。同时,美国仍然处于紧货币周期之中,加不加息仍然有分歧。

基本面以及货币政策的异同,共同导致了人民币出现这一波贬值。

02

为了延缓人民币单边贬值态势,央行也选择了出手干预外汇市场。

9月1日,央行宣布从9月15日起,将下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的6%下调至4%。

央行出手后,人民币突袭大幅升值,但很快又悉数收回,最终仅升值0.08%,而后5个交易日持续出现贬值态势。其实,上一次,在2022年9月5日,央行调整外汇准备金率2个百分点,同样没能够阻止人民币的贬值,美元兑离岸人民币仍然从6.94一路贬到7.37。

可以说,央行的外汇干预并不实质上改变货币走势,经济基本面的相对强弱才是核心底层决定因素。

当前,中国经济表现承压是既定事实,目前国内各方面大力度刺激政策已经持续推出,经济有望触底复苏的迹象也逐渐清晰明了。

从制造业PMI维度看,8月为49.7%,超出市场预期的49.4%和前值的49.3%。新订单指数环比回升0.7%至50.2%,最近5个月首次回到荣枯线。8月生产经营活动预期回升0.5%至55.6%,来到3月以来高点,而3-6月均边际下滑。原材料大涨(环比上升4.1),但并未阻止企业采购,反而推动企业补库需求,原材料库存也继续上升。

8月,出口同比增速较上月反弹至-8.8%,好于市场预期的-9.5%,环比较7月小幅增加。当然,基数效应偏低因素不可忽视,从两年平均增速视角看,出口增速回落转负至-1.4%,出口难说改善,但下行压力有所减弱。

其实,8月份的宏观经济数据相对没有那么重要,因为政治局会议后,8月相关政策才开始陆续落地,9月份及之后的数据应更为重要。

其实,相比过去几轮大的政策周期,比如2014年9月-12月、2020年2月-5月,今年8月下旬出台的政策不可谓不大。我们一条一条来看:

货币政策:央行在6月降息一次,1年期和5年期均下调10BP。8月,1年期再度下调10BP,5年期不变。

财政政策:个体工商户个人所得税优惠、小规模纳税人、小型微利企业和个体工商户减征“六税两费”;财政助力地方化债……

昨日,财政部副部长王东伟还表示,研究出台了一批针对性强的新措施,并且积极谋划了一批储备政策,着力系统打出一套税费政策组合拳,实打实支持企业纾困发展。

房地产政策:第一,认房不认贷,结合降低首付、二套房贷利率、更多税费优惠,导致银行到楼市的资金链被松绑。

第二,非一线热点城市可能会全面放开限购限售。目前,南京、大连率先开启取消限购。第三,对上市房企融资开绿灯,一系列政策支持地产融资。上交所还表态,“一企一策”稳妥化解大型房企债券违约风险。

几招下去,最直接的影响就是社融增速有望企稳回升。房地产市场企稳,中国经济也将大概率企稳,因为它带动60多个上下游行业,占固定投资的比例高达20%,亦是信用派生重要一环。

产业政策:第一,三部门印发轻工业稳增长方案,涉及家居用品、塑料制品、造纸、皮革、电池、食品等六大万亿级规模行业,提出2023—2024年轻工业增加值平均增速4%左右,规上企业营业收入规模突破25万亿。

第二,七部门印发汽车稳增长工作方案,力争2023年实现2700万,同比增3%,比8月初乘联会预测的2350万要多不少。

第三,七部门印发机械行业稳增长方案,力争营业收入平均增速达到3%以上,到2024年达到8.1万亿。

第四,基建领域。8月30日,今年新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕。

第五,消费领域。出台一次性奖金、专项扣除等个税以及存量房贷利率下降等等。

第六,针对民营经济,发改委在8月1日发布关于实施促进民营经济近期若干意见举措通知。此外,在8月30日,金融监管总局表态,将信贷资源向民营一定倾斜。9月4日,民营经济发展局设立。

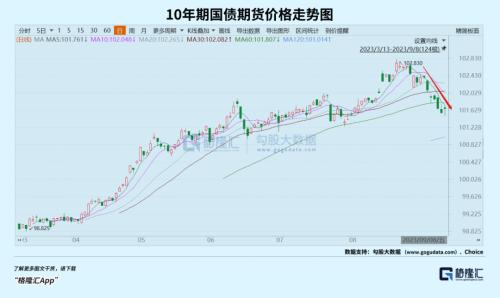

总之,监管层在货币、财政、地产以及产业方面都悉数推出重磅政策,如果国际因素配合的话,经济触底复苏的概率是比较大的。这亦是国内债券市场已经开始反馈经济触底向好的逻辑了。10年期国债期货主力价格从8月22日见顶之后,一路大跌,累计跌幅高达1%,拐点已经比较明显了。

当然,人民币汇率表现除了看中国经济基本面,还要看美国经济以及美联储货币政策。

虽然现在看美国经济仍然有韧性,但边际放缓态势还是比较明显的。另外,美联储货币政策应该不会再紧了。据CME数据,美联储9月维持利率在5.25%-5.50%不变的概率为93%,到11月维持利率不变的概率为48.3%,累计加息25个基点的概率为48.3%。

综上来看,人民币走到现在这个位置,短期的贬值空间其实会很小了。而后伴随着中国经济逐渐触底复苏,叠加美国经济下修,人民币可能有望迎来中期维度升值状态。

03

724政治局会议释放如此重磅政策信号,按照以往惯例,市场会相信在政策下场后,经济会向好,便开启交易基本面向好的逻辑。但这一次,A股市场先涨后跌,目前市场情绪还比较悲观,投资者信心大减。债市则创下了一个小新高之后,近来持续回调。外汇市场则一路不回头,出现连续贬值。

现在,股市和汇市还比较悲观,仍然处于下跌通道之中,受到的影响因素很多,包括外资流入流出、美元指数强劲等等。债市则相对纯粹一些,主要是国内银行、大型金融机构在玩,都比较专业,其释放出来的信号,不可轻易忽视——价格持续下跌,暗示在债市交易员看来,经济已经触底可能要复苏了。

细看A股,也不完全是跟债市所表达的信号相反。7月25日至今,非银金融、煤炭、房地产、建筑材料、钢铁、食品饮料等顺周期板块录得正收益,领涨大市,且远远跑赢同期沪深300的-1.7%的表现。

在我看来,债市或许已经走在了股市和汇市的前面,伴随着更多宏观数据的披露,预期后两者也会逐渐演绎经济边际向好大逻辑的。(全文完)

Tags:

上一篇:创新引领发展 激活服务贸易新动能

下一篇:海南省对企业“三送”完善营商环境