您现在的位置是:首页 > 外汇期货 > 如何提振消费:刺激还是改革?

如何提振消费:刺激还是改革?

财诺大师2023-02-05【外汇期货】3787859人已围观

财诺大师2023-02-05【外汇期货】3787859人已围观

粤开证券首席经济学家、研究院院长:罗志恒

研究助理:徐凯舟

十九大以来,中央对消费和投资的定位就比较清晰,分别是要发挥“消费对经济增长的基础性作用”和“投资对优化供给结构的关键性作用”;近日《扩大内需战略规划纲要(2022-2035年)》再次对此做了强调。疫情以来,受制于居民收入增速放缓、消费场景受限,居民预防性储蓄上升,消费总体低迷。中央经济工作会议把恢复和扩大消费摆在优先位置,扩大内需成为未来时期的重要工作,但是刺激只能解决短期部分问题,中长期看依靠政府企业居民收入分配制度改革、缩小贫富差距、优化财政支出结构等改革。

一、当前我国消费存在的问题

一是消费对国民经济的贡献近年来虽有上升,但在国际比较中仍偏低,经济由投资驱动转为消费驱动仍需时间。2010年以来,消费对经济的贡献持续提高,最终消费率(最终消费支出/GDP)从2010年的49.3%上升到2021年的54.5%。其中,居民最终消费支出/GDP从2010年的34.6%上升到2021年的38.5%,总体上仍不高,不仅低于同期美国的68.2%、日本的53.9%、欧元区平均值的51.1%,也低于金砖国家(不包括中国)平均值的57.7%,中国较金砖国家低了近20个百分点。

二是居民消费率(人均消费支出/人均可支配收入)近年来整体下行,疫情爆发以来更是急剧下滑,与就业形势和经济预期较差导致预防性储蓄攀升有关。居民消费率从2013年的72.2%下降到2021年的68.6%,2022年前三季度快速下降到64.7%(农村为81.5%,城镇为59.7%),大幅下降7.5个百分点。主要是支出比收入下降速度更快,前三季度人均可支配收入名义和实际增速分别为5.3%和3.2%,而人均消费支出名义和实际增速分别为3.5%和1.5%。

三是消费结构上,我国恩格尔系数远高于发达国家,结构升级有较大空间。我国恩格尔系数2017年首次低于30%,2021年达到29.8%,2022年前三季度反弹至30.4%,总体仍明显高于美国(8.1%)、英国(11.3%)、德国(13.9%)、韩国(16.5%)和日本(18.2%),从长期看消费升级有较大空间(中国数据源自国家统计局,国际数据源自美国农业部经济分析处2018年数据)。

四是中低收入人群和高收入人群的消费分层现象凸显。以汽车为例,近年来高端车系销量整体高于整体汽车销量增速。今年前10个月,奔驰、宝马、奥迪销量之和较2015年同期增长50.6%,而全部轿车销量下降9%。

二、我国消费问题的四大成因

一是宏观经济下行压力加大,就业形势恶化,居民预期转差,消费能力和边际消费倾向双降。从消费能力看,近年来宏观经济下行带动新增就业和居民当期收入增速放缓。疫情对中小微企业的打击较大,计件工资、弹性工资制、临时工等中低收入人群受影响明显,裁员、降薪等带动今年上半年居民实际收入同比负增长。经济陷入“经济下行-就业恶化-收入放缓-消费下行-经济下行”的恶性循环。从边际消费倾向看,居民的未来收入预期未根本性改善,预防性储蓄上升。

二是居民杠杆率上升,房贷的还本付息压力大,实际可支配收入下降,抑制消费。国际清算银行数据显示,2021年底中国居民部门杠杆率上升到61.6%,高于同期新兴经济体平均水平的50.9%。

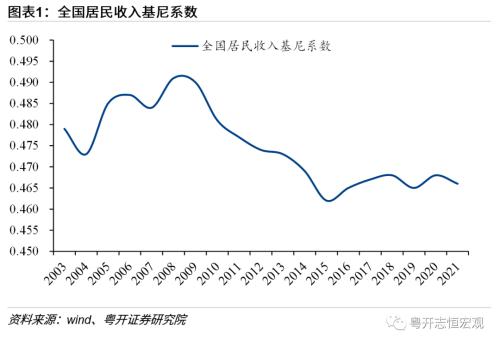

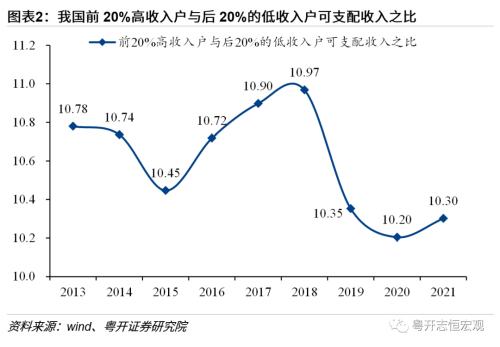

三是贫富差距拉大导致整体边际消费倾向下降,消费分层折射出收入分层和社会分层,高收入人群消费升级和低收入人群消费降级并存。低收入人群边际消费倾向高,但收入占比偏低。我国居民收入基尼系数在2015年触底后上升至2021年的0.466。根据五等分划分,2021年的前20%高收入户与后20%的低收入户可支配收入之比为10.3倍,其中城镇高收入户与低收入户可支配收入之比6.1倍,农村为8.9倍。此外,考虑到财产性收入,社会贫富差距更大。

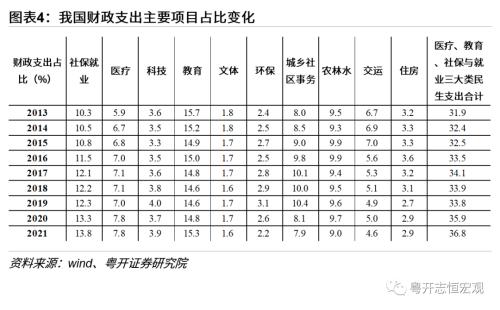

四是社保制度不健全,预防性储蓄上升。我国目前的医疗、教育、养老等社保的水平有待提高、覆盖面有待进一步扩大、基本公共服务均等化程度有待进一步提高,居民仍然“不敢消费”。近年来,医疗、教育、社保与就业三大类支出占财政支出比重从2015年的32.5%,升到2021年的36.8%,上升了4.3个百分点,但仍明显低于发达经济体的60%-70%的水平。

三、提振消费必须依靠改革,短期刺激作用有限

通过发放消费券和现金的方式设定限时消费,短期是有必要的,对于经济社会稳定是有利的。这固然是好的,但是可能加重地方财政问题,以及中西部缺乏动力发放消费券来拉动东部地区的生产。我国增值税、所得税等根据生产地缴纳,中西部发放消费券,相应商品来自东部,产生的增值税、所得税在东部,实质上是中西部在支持东部地区。同时,要看到短期刺激消费取得部分效果的同时,但后果却是透支后期消费,并未从根本上解决消费能力和边际消费倾向的问题。“十四五”期间扩大并提振居民消费要从增加居民收入、提高边际消费倾向两方面入手,以五大改革为抓手,真正做实“内需”,促进“双循环”。

一是要进一步改善国民收入分配结构,通过完善税制、增加转移支付、加快农村土地市场化流转等方式,提高居民尤其是中低收入群体收入在收入分配中的比重。鉴于当前个人所得税和增值税已经下降且财政压力日益增大,提高居民收入分配占比不宜再通过大规模减税的路径,而可以采取完善税制、加大政府对居民尤其是中低收入群体的转移支付力度、加快农村土地和住宅的市场化流转以提高农村居民的财产性收入。个税方面,按照物价水平动态调整基本扣除额,从当前的综合与分类相结合的税制走向综合征收,改变目前个税征收有利于财产性收入而歧视劳动性收入的状况,对各类收入的税率做到一视同仁,加大对娱乐明星直播等畸高收入人群的个税征缴,真正发挥个税的收入调节功能;消费税方面,将高污染、高耗能行业产品纳入消费税税目并提高税率,同时对于已成为大众消费品的部分产品不再征收消费税;尽快开征房地产税,主要发挥其“均贫富”的功能;适时研究推进遗产税赠与税。

二是要优化财政支出结构,降低财政供养人员和基建支出比例,支出结构从以“物”为主走向以“人”为主。进一步提高财政支出中教育、养老、医疗等社保的比重,解决居民的后顾之忧,减少预防性储蓄。对于人口流出的区县实施合并,降低财政供养人员。

三是加快户籍制度改革,加快推进农民工市民化进程,稳定农民工预期,提高边际消费倾向。当前地方政府对高技能劳动力持“抢人”态度,但对低技能劳动力和随迁家属持“赶人”态度,以农民工为代表的低技能劳动力的预期不稳,不敢消费而是储蓄。地方政府更关心GDP和财政税收,不愿承担相应人员的基本公共服务支出,公共服务未能完全与常住人口挂钩,根本上源于中央与地方在流动人口的医疗、教育和养老等方面的事权和支出责任划分不清。建议提高中央在流动人口的医疗、教育和养老等方面的事权和支出责任,提高中央对地方的转移支付中常住人口因素的权重。

四是从供给端发力,优化供给结构,进一步提升高端制造业在制造业中的比重。提升中高端产品的供给,提高产品质量,促进大量的海外购物和奢侈品消费回流本土市场,满足中高收入者的需求,同时促进消费和产业结构升级。

五是放宽旅游、文化、医疗、养老、教育培训和家政服务等服务消费领域的市场准入,鼓励民营机构参与竞争,加强标准建设和有效监管。

风险提示:经济恢复慢于预期,政策力度低于预期。

分析师: 罗志恒,执业编号: S0 300520110001

免责声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信公众号发布的观点和信息仅供粤开证券的专业投资者参考,完整的投资观点应以粤开证券研究院发布的完整报告为准。本公众号难以设置访问权限,若您并非粤开证券客户中的专业投资者,为控制投资风险,请取消关注、接收或使用本公众号中的任何信息。若给您造成不便,敬请谅解。粤开证券不会因为关注、收到或阅读本公众号推送内容而视相关人员为客户。本公众号中所载内容不构成对任何人的投资建议。在任何情况下,粤开证券不对任何人因使用本公众号中的任何内容所引致的任何损失负任何责任。

风险提示及法律申明

风险提示:股市有风险,投资需谨慎

相关文章

猜你喜欢

-

没投保车险,竟然有这么多不便!

滚动新闻

在当今社会,汽车已经成为人们生活中不可或缺的交通工具。然而,如果一辆车没有投保车险,那么车主将会面临诸多不便。首先会导致经济负担加重没有投保车险意味着在遭遇交通事故或其他意外事件时,车主需要自行承担所有的经济损失。这包括车辆维修费用、医疗费用、第三方损失赔偿等...

阅读更多2024-04-0111114934人已围观 -

如何选择最适合自己的车险产品?

滚动新闻

随着汽车保有量的不断增加,车险成为了每个车主都必须考虑的问题。然而,面对市场上琳琅满目的车险产品,很多车主感到困惑,不知道如何选择适合自己的车险产品。在选择车险产品之前,首先需要了解车险的基础知识。车险主要分为两大类:交强险和商业险。交强险是国家强制要求购买的...

阅读更多2024-04-0111059828人已围观 -

一文读懂车险:保障你的行车安全

滚动新闻

随着交通网络的不断完善和汽车技术的不断创新,越来越多的人选择驾车出行。然而,道路上的不确定因素也日益增多,因此行车安全问题成为了大家关注的焦点。为了确保行车的安全,购买一份车险成为了许多车主的必要选择。本文将带您一文读懂车险,帮助您了解其如何保障您的行车安全。...

阅读更多2024-04-0111160194人已围观 -

人保车险|三者险的“第三者”指的到底是谁?

综合新闻王女士前段时间把车借给了黄先生,但是没想到黄先生在下车时没拉手刹,导致滑车。黄先生受伤,而且汽车也撞到了花坛上。张女士想到了自己购买了三者险,黄先生也不属于车主和保险公司,可是他拨打了理赔电话之后却被告知无法理赔,这是为什么呢?那么第三者险的第三者又到底指的是谁?

三者险的全称是“第三者责任险”,使用来赔偿事故中第三者的人身伤亡和财产的损失。在保险中说明了,保险的投保公司算作第一方,被保险人或者是其允许的驾驶人算作第二方,而因为保险车辆发生意外事故而导致受伤和财产损失的人是第三方。也就是说黄先生和王女士一样都算作第二方,如果汽车在滑车中撞到了过路的行人,那么行人就算做第三方。需要注意的是,保险车上的其他人员受到了伤害,也不能算作第三方。

搞清楚车险的理赔范围是很有必要的,它不仅能够帮助我们在理赔时减少不小的麻烦,还能够为我们提供更加准确的保障。

公司:中国人民财产保险股份有限公司杭州市分公司重要客户营业部

咨询电话:

第三者责任险对于各位车主来说一定不陌生,而且甚至每年都会购买它。但是如果问你第三者责任险的“第三者”指的是谁?想必很多车主都会搞错。但是搞清楚车险的保障范围很重要,不然闹出乌龙就不好了。 王女士前段时间把车借给了黄先生,但是没想到黄先生在下车时没拉手...

阅读更多2024-03-0411425100人已围观 -

人保车险|三者险的“第三者”指的到底是谁?

综合新闻王女士前段时间把车借给了黄先生,但是没想到黄先生在下车时没拉手刹,导致滑车。黄先生受伤,而且汽车也撞到了花坛上。张女士想到了自己购买了三者险,黄先生也不属于车主和保险公司,可是他拨打了理赔电话之后却被告知无法理赔,这是为什么呢?那么第三者险的第三者又到底指的是谁?

三者险的全称是“第三者责任险”,使用来赔偿事故中第三者的人身伤亡和财产的损失。在保险中说明了,保险的投保公司算作第一方,被保险人或者是其允许的驾驶人算作第二方,而因为保险车辆发生意外事故而导致受伤和财产损失的人是第三方。也就是说黄先生和王女士一样都算作第二方,如果汽车在滑车中撞到了过路的行人,那么行人就算做第三方。需要注意的是,保险车上的其他人员受到了伤害,也不能算作第三方。

搞清楚车险的理赔范围是很有必要的,它不仅能够帮助我们在理赔时减少不小的麻烦,还能够为我们提供更加准确的保障。

公司:中国人民财产保险股份有限公司杭州市分公司重要客户营业部

咨询电话:

第三者责任险对于各位车主来说一定不陌生,而且甚至每年都会购买它。但是如果问你第三者责任险的“第三者”指的是谁?想必很多车主都会搞错。但是搞清楚车险的保障范围很重要,不然闹出乌龙就不好了。 王女士前段时间把车借给了黄先生,但是没想到黄先生在下车时没拉手...

阅读更多2024-03-049734486人已围观