您现在的位置是:首页 > 产业观察 > 万物皆可预制?一文让你了解预制菜的前世今生

万物皆可预制?一文让你了解预制菜的前世今生

财诺大师2023-02-26【产业观察】3965661人已围观

财诺大师2023-02-26【产业观察】3965661人已围观

前言:随着中国数字经济的深入发展,产业数字化进程 不断加速,大数据在产业决策中的比重越来越高。天眼查数据研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。

本文为天眼新知・产业分析系列,第二十七篇。

预制菜是城市化和食品工业化发展的必然产物。回顾历史,包括食品工业和冷链物流在内,每一次底层生态要素的改变都推动着人类的餐食制作和就餐方式发生变化。随着城市化加剧和社会结构变迁,消费者需要在家吃饭的更优解决方案,兼顾效率、口感、安全和营养多方面需求,预制菜将成为厨房的工序简化和效率升级的发展方向。

一、多因素共振下 国内预制菜行业发展态势迅猛

(一)新的餐饮解决方案正在形成

对于预制菜,业内尚未形成十分统一、标准的定义。根据中国食品工业协会标准,预制菜指以一种或多种食品原辅料,配以或不配以调味料等辅料(含食品添加剂),经预选、调制、成型、包装、速冻等工艺加工而成,并在冷链条件下进行贮存、运输及销售的菜肴,是介于自行烹饪和外卖之间、食品和餐饮之间的一种正餐级的解决方案。

在居民生活水平提高、烹饪便捷性需求提升、餐饮连锁化趋势下食材标准化进程加速等多因素共振下国内预制菜行业发展态势迅猛,越来越多的品牌意识到速冻预制菜行业的大机遇,并积极布局细分赛道。

(二)从萌芽到B,C端需求挖掘,行业潜力无限 有待挖掘

国内预制菜行业的发展经历萌芽期(1990s-2010年)、B端高增长期(2010-2019年)和C端需求发掘期(2020年至今)三个阶段。90年代初期,麦当劳、肯德基等国际餐饮巨头进入中国大陆,一些工厂开始为其配送半成品菜,这或许就是我国最早的预制菜雏形。到2000年以后,半成品菜开始大量出现,但整体发展仍较缓慢,供给端以中小企业甚至作坊式工厂为主,大品牌还未大范围进入。2020年后,预制菜才开始成为行业未来发展的一个方向。

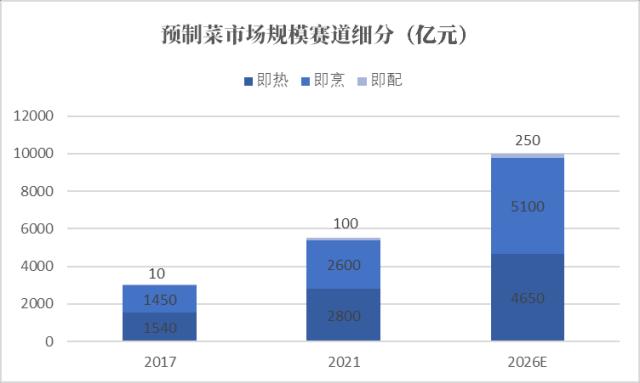

据德勤报告显示,2021年中国预制菜市场规模约为5,500亿元,未来5年CAGR有望达13%,即热、即烹、即配的市场份额分别为2%、47%和51%;尽管当前即热赛道的市场份额最大,但即配与即烹赛道具备较大增长潜力,21至26年两大赛道CAGR分别达到20%和14%,远高于即热赛道。

图1 预制菜市场规模赛道细分

数据来源:德勤

(三)多玩家齐聚一堂,各具优劣

预制菜主要玩家具备以下主要的优势:深耕预制菜市场多年,有先发优势,积累了一些成熟的品类,有拳头产品。销售端有客群积累和区域性渠道优势,积累了较多B端餐饮渠道客户和反馈。

而其劣势在于企业体量往往偏小,产品、渠道扩张投入大、难度高,品牌力偏弱,且B、C端需求有差异难兼顾。

不同类型的企业,优劣势也不尽相同:

1.速冻食品企业

有产能、渠道优势,生产经验、产能、渠道、冷链基础设施可复用,有消费者认知度及品牌知名度,劣势在于产品定制化开发能力偏弱,多SKU管理经验相对缺乏;

2.农牧水产企业

优势在于对上游原材料的把控、大规模生产经验和成本优势,劣势在于距终端消费者远,产品打造经验不足,品牌力偏弱;

3.餐饮企业

优势在于客户群稳定,产品研发优势突出,品牌力较强,消费者认知度高,劣势在于渠道力弱,成本控制力弱,价格偏高,门店和预制菜二者的平衡也给经营管理带来挑战;

4.零售企业

优势在于出货能力强,品牌力强,消费者洞察深,有数据优势,用户画像清晰,可基于用户数据提炼产品研发点,运营力强,运营场景多元。劣势在于品控能力弱,渠道单一,冷链物流仓储自建投入高等。

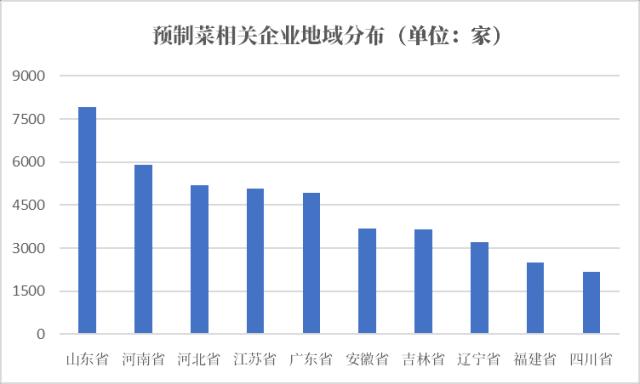

天眼查数据显示,截至目前,预制菜相关企业6.4万余家,其中,2022年1月-11月新增注册企业1,690余家,1-11月新增企业注册增速达42.7%;

从地域分布来看,山东、河南以及河北,三地相关企业数量位居前列,分别拥有7,900余家、5,800余家以及5,100余家;

从成立时间来看,成立于5年内的企业占比47.3%,成立于10年以上的占比19.6%。

图2 预制菜相关企业地域分布

数据来源:天眼查

二、供需两旺 预制菜未来可期

(一)需求方:B端需求强劲,C端放量在即

预制菜的客户可分为B端、C端,其中B端客户主要包括高端星级酒店、连锁餐饮、中小餐饮&外卖、团餐、乡厨等,C端客户包括线下的农贸市场、商超&连锁店和线上的电商平台、新零售平台等。

B端客户对预制菜产品的诉求主要在于产品力和稳定性,比拼的核心是成本、效率、规模、服务和渠道深度。C端客户对预制菜产品的诉求主要在于口感和便利性,比拼的核心是品牌、消费者触达和营销洞察。

B端:餐饮连锁化趋势明显,降本增效需求迫切

餐饮连锁化率、外卖渗透率、租金与人工成本持续抬升驱动B端需求增长。预制菜被广泛应用于B端的原因在于减少餐厅的人工成本和后厨面积,提高后厨出餐效率及菜品毛利,提升坪效,核心价值点为效率与成本。

由于中式餐饮从选材到制作流程复杂,难以统一标准化管理,我国餐饮品牌CR5仅约2%,且TOP5中除海底捞外其余均为西餐。亚洲国家中日本餐饮品牌CR5达到14%,韩国也达到7%的水平。尽管我国餐饮连锁化水平与发达国家存在较大差距,但是其增速却毫不逊色,餐饮连锁化将是大势所趋。据欧睿国际预测,2024年我国餐饮连锁化率有望达到20%。连锁餐饮出于统一出品品质、保证出餐速度、改善成本结构等目的,拉动对预制菜品的需求。

火锅类、中式快餐企业扩张快速拉升速冻半成品菜、预制菜需求,食材标准化趋势受益行业厂商。由于火锅原材料多是以冻品采购呈现,中式快餐亦可采购成品、半成品菜肴来降低运营成本,保障提供的原材料品控稳定且高效。在这种行业趋势下,食材标准化、高效率需求不断增强,速冻食品在B端渠道将进一步打开。

中小餐饮企业成本不断攀升,预制菜可降低餐饮门店的租金及人工成本,优化成本结构,增强盈利能力。在餐饮行业蒸蒸日上的背后,越来越多的商家经营面临高额租金、人工成本、采购成本“三座大山”的重压,而中央厨房的意义正是在于帮助餐饮企业减低成本、提高效率。对于餐饮企业来说,中央厨房一方面能够提供所需的半成品或成品菜肴,大大提高出餐效率,也可以减少消费者等待就餐的时间。另外,中央厨房已代替完成大量后厨工作,厨房所需人力和面积也可适当缩减,从而提升餐饮企业利润水平最终达到减费增效的目的,进一步帮助餐饮企业连锁化、规模化发展。

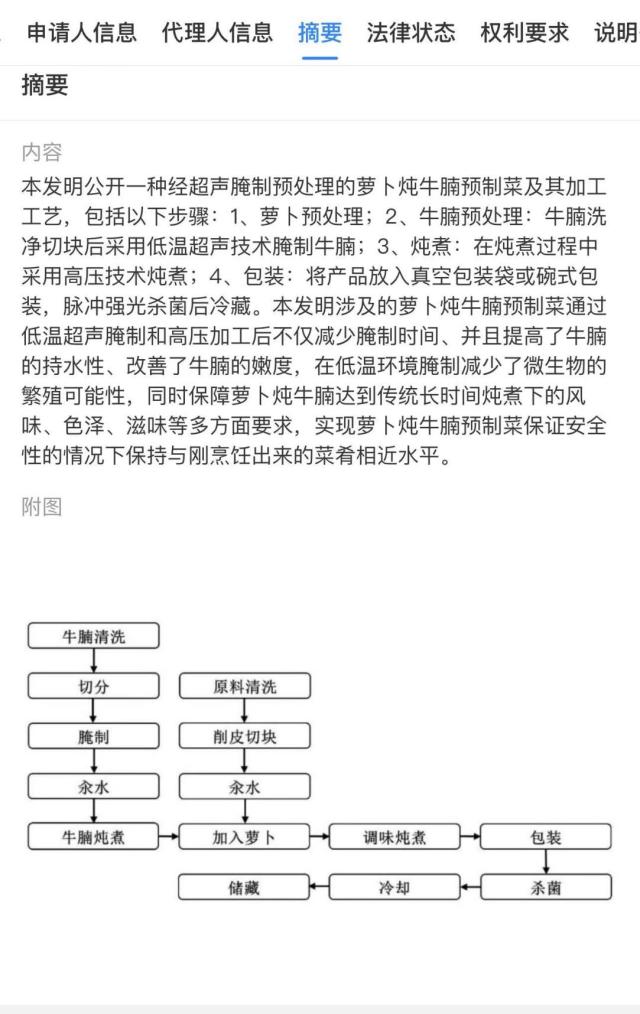

天眼查数据显示,预制菜相关专利申请近3年处于高速增长态势。截止到2022年12月,预制菜相关专利申请已有55项,同比上升266.67%。其中,专利申请主要涉及加工、包装工艺,诸如:“一种经超声腌制预处理的萝卜炖牛腩预制菜及其加工工艺”,“一种罐装甲鱼预制菜的制备方法及设备”等菜肴制作工艺的专利。

图3 “一种经超声腌制预处理的萝卜炖牛腩预制菜及其加工工艺”专利信息示例

数据来源:天眼查

C端:拓展家庭消费场景,疫情加速渗透率

家庭小型化、社会分工精细化及疫情催化推升C端消费需求崛起。预制菜在C端主要解决越来越“懒馋宅急忙”的人们“时间贵、口味刁、厨艺差”的问题,消费决策的核心考量因素为口味、性价比和便利性,核心价值在于省时、省事、好吃。

我国家庭结构呈现出“小型化”主趋势,对应众多消费新场景。随着我国城镇化率不断提高,生育政策和城乡户籍政策几经调整,七普数据显示2020年我国平均每个家庭户的人口为2.62人,首次“破3”,较2010年减少了0.48人,“一家三口”的传统被打破。家庭规模收缩,二人家庭、单身家庭的数量明显增加,相对于大家庭来说,小型家庭的“劳动成本”相对较高,一日三餐简单、便捷化的需求上升推动速冻食品迎来消费新热潮。

速冻食品使用便捷性和可“囤”属性更加贴合年轻人餐饮需求。雀巢联合中国营养学会发布《中国居民早餐饮食状况调查报告》显示,35%的调查对象不能做到天天吃早餐,55%的调查对象早餐摄入食物种类不足三种,42%的人在10分钟以内用完早餐。而针对不吃早餐的原因统计中,“时间紧”这一选项占比高达49%。

短期看,疫情加速了消费者教育,家庭消费需求快速增长。疫情加速了预制菜的消费者认知与接受度。尤其是2022年春节期间,在提倡就地过年叠加年夜饭场景下,预制菜迎来高增长,成为饮食界的“新晋顶流”。疫情深刻地改变了经济活动和人们的生活、工作方式,会给行业、消费者带来长期的影响。疫情期间人们的“宅生活”培养和强化了“宅经济”的消费习惯与方式。在后疫情时代,“宅经济”红利还将得到的延续。

(二)供给方:冷链保驾护航

供应链端的技术与产品升级也推动了预制菜的发展。冷链物流的发展和完善,为预制菜延长保质期,扩大配送范围提供了基础条件。

速冻技术的发展成熟使预制菜在时间维度上得到拓展,预制菜的储存时间大幅延长,保鲜效果也更好。冷库、冷链运输车辆等冷链物流基础设施的建设与完善,则在空间的维度上对预制菜进行了拓展,预制菜的销售辐射半径增大,规模效应、网络效应下物流配送成本降低。

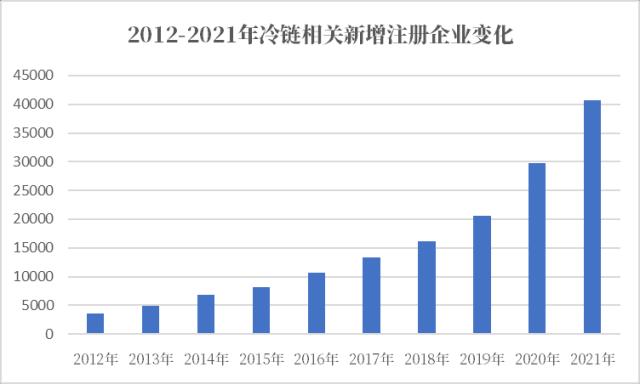

天眼查数据显示,截至目前,冷链相关企业21.7万余家,其中,2022年1月-11月新增注册企业4.4万余家;

从地域分布来看,山东、广东以及江苏,三地相关企业数量位居前列,分别拥有3.8万余家、1.7万余家以及1.3万余家;

从成立时间来看,成立于5年内的企业占比48%,成立于10年以上的占比9.9%。

图4 2012-2021年冷链相关新增注册企业变化

数据来源:天眼查

三、市场日趋规范 把握用户需求是制胜之道

(一)预制菜产品标准日益完善

预制菜是食品工业化的典型产物,在这个忙碌的时代,帮助大家从繁琐的厨房生活中“解脱”出来。但预制菜逃离不了人们对于食品的最为基本的需求,生产过程的规范化与食品本身的安全性。由此,据不完全统计,2022年以来,各地政府部门、产业组和企业发布了30余部预制菜相关标准,涉及原料、加工、配送、包装、专业术语等多个方面,弥补了多项行业规范的空白。

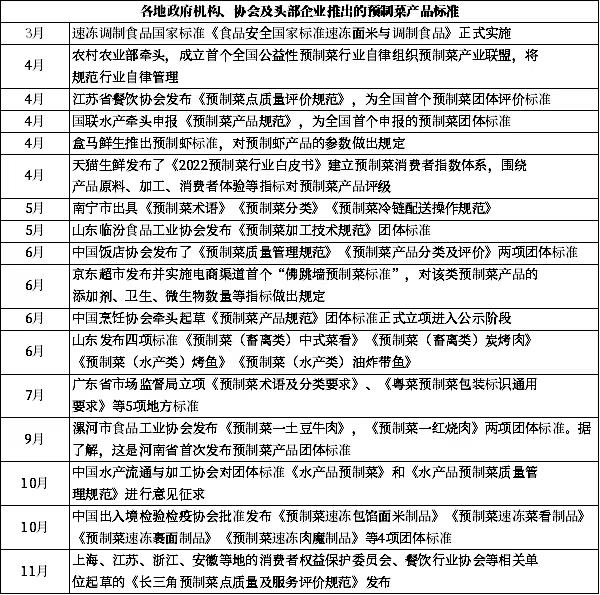

表1 预制菜标准

数据来源:网络公开资料,天眼查研究院整理

(二)重点把握一、二线城市用户是取胜之道

消费者所以会选择预制菜,第一个目的就是省时间,节约时间;第二就是美味;第三就是不喜欢做饭,健康。

奋斗于一、二线城市的打工人生活节奏快,压力大,上下班通勤时间较长,经过一天紧张的工作,回到家几乎都是“葛优躺”,没有意愿再去厨房劳作一番,预制菜的出现,让做菜变得简单,便利。据调研数据显示,一、二线城市居民中,预制菜消费者女性居多,占了58%,男性41%。从区域来看,华东区域客户存量更大。从年龄来看,对于预制菜的接触最多的是中青年。

预制菜市场是不需要教育,不需要培育的,未来比拼的就是产品是否能够抓住用户的心智、味蕾,做出符合消费者需求与价值的产品。

(三)拓品类 保质量,预制菜从田间地头直接到城市居民餐桌

预制菜高频消费者不难发现,各大预制菜企业推出的菜品当中以黑椒牛排、宫保鸡丁等牛肉类、家禽类和猪肉类菜品等为主,河鲜、海鲜较难觅踪影。随着加工技术、冷冻技术、保鲜技术等先进技术的发展,预制菜品类将更加丰富,实现鲜活农产品(000061,诊股)从田间地头直接到城市居民餐桌,为城乡居民提供生活便利。

天眼查研究院认为,预制菜行业火热发展需要理性的思考。行业的有序发展离不开规范的行业标准,离不开深刻把握用户需求的良心企业,更离不开广大消费者的鼎力支持。只有拥有好口碑、有好产品,才能抓住用户的心,企业经营才能更为长久,整个行业才能健康发展。

相关文章

猜你喜欢

-

人保伴您前行|安全生产责任险护航企业发展!

综合新闻

2021年7月15日,珠海隧道透水事故2021年7月24日,长春李氏婚纱梦想城重大火灾事故2021年8月14日,柴达尔煤矿泥浆崩塌事故2022年1月3日,毕节在建工地山体滑坡事故2022年4月29日,长沙自建房倒塌事故......每一次重大安全事故的发生,都会...

阅读更多2023-08-246693799人已围观 -

渤海银行引金融“活水”润泽民生 加速释放消费活力铸就品质生活

商业频道

江山就是人民,人民就是江山。为高效落实党的二十大作出的重大决策部署,天津着眼今后五年部署实施“十项行动”, 明确提出 “增进民生福祉”、“推动共同富裕取得更为明显的实质性进展”等方面的发展要求。 日前,渤海银行股份有限公司(以下简称“渤海银行”)副行...

阅读更多2023-07-039337455人已围观 -

微拍堂520商家专访|喜玛拉雅人与神――V8店铺的「四好运营诀」

证券频道

「喜玛拉雅人与神」(加入链接)是微拍堂西藏文化藏品的top1商家,是一家有“6年好店”标志、粉丝数超过4.6万的v8店铺。店主苏老板接触西藏文化已有12年。 微拍堂平台店铺截图 随心缘起,民宿老板的转型 “西藏是一个很神圣的地方,我毕...

阅读更多2023-07-019715156人已围观 -

300亩农田丰富虎豹食源,为村民增收超百万,悦刻“东北虎豹回东北”又有新进展

产业观察

300亩生态田、28200公里巡护路程、为村民增收106万元……5月22日,国际生物多样性日,RELX悦刻(雾芯科技)生物多样性保护项目“东北虎豹回东北”又有新进展。目前在项目巡护范围内,已有3只野生东北虎定居。2022年至今,未发生野生动物盗猎事件。&n...

阅读更多2023-07-0110171564人已围观 -

用公益之心 为少年喝彩――首钢体育携手尚赫公益基金会走进校园 传递篮球梦想

产业观察

5月19日,天津靳官屯尚赫公益小学因为一群“大个子”哥哥姐姐的到来,整个校园沸腾了。他们是北京首钢篮球俱乐部球员雷蒙、杨阿力、史秀峰、孙誉铭,此次作为“尚赫公益大使”,参加由首钢体育和天津市尚赫公益基金会共同举办的“爱上篮球,为少年喝彩”公益活动。活动中,...

阅读更多2023-06-309707724人已围观